Esta edición mezcla dos fuerzas que normalmente no conviene analizar por separado: (1) el “debate de valuación” sobre si la bolsa de EE.UU. está demasiado cara frente al resto del mundo y (2) una semana cargada de datos (CPI, retail sales, claims, encuestas manufactureras) que puede mover tasas… justo cuando empieza la temporada de resultados con los bancos grandes.

La idea de que “EE.UU. tiene que caer” no es una profecía: es una tesis. Y como toda tesis, depende de detonantes (tasas, márgenes, concentración del índice, flujos y política). Abajo todo el contexto de ese debate y las señales a vigilar.

📈 Principales eventos del Calendario Económico (12–16 de enero)

Horarios en ET (Nueva York). Semana cargada: inflación + consumo + vivienda + pulso industrial.

Lunes 12

- Sin publicaciones macro “grandes” programadas (ojo a discursos de miembros de la Fed y titulares políticos).

Martes 13

- NFIB Small Business Optimism (6:00 AM): termómetro del ánimo en pequeñas empresas.

- CPI (diciembre) (8:30 AM): el dato de inflación que puede mover el mercado entero (tasas, dólar y múltiplos).

- New Home Sales (septiembre y octubre) (10:00 AM): dato atrasado por calendario, pero clave para leer vivienda.

Miércoles 14

- MBA Mortgage Applications (7:00 AM): dos semanas de datos; útil para ver si hipotecas reaccionan a yields.

- PPI (diciembre) (8:30 AM): “inflación mayorista”, importante para márgenes y lectura de precios.

- Retail Sales (noviembre) (8:30 AM): pulso del consumo (lo que mantiene o enfría el “soft landing”).

- Existing Home Sales (diciembre) (10:00 AM): salud del mercado inmobiliario secundario.

- Beige Book (2:00 PM): radiografía cualitativa de actividad y precios por distritos de la Fed.

Jueves 15

- Initial Jobless Claims (8:30 AM): señal temprana de tensión (o alivio) en empleo.

- NY Fed Empire State (enero) (8:30 AM): primer pulso manufacturero del año.

- Philly Fed (enero) (8:30 AM): complemento regional que suele mover expectativas de ciclo.

Viernes 16

- Industrial Production & Capacity Utilization (diciembre) (9:15 AM): músculo industrial y uso de capacidad.

- NAHB Homebuilder Survey (enero) (10:00 AM): sentimiento de constructores (vivienda “por delante”).

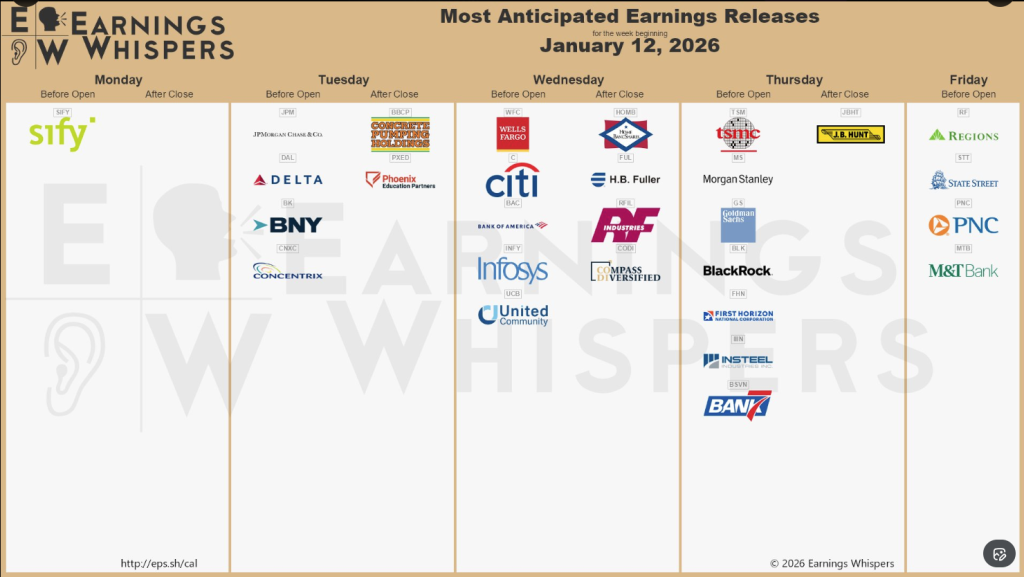

🚀 Reportes de ganancias de la semana (más relevantes)

- Martes 13: JPMorgan (JPM), Delta Air Lines (DAL).

- Miércoles 14: Bank of America (BAC), Citigroup (C), Wells Fargo (WFC).

- Jueves 15: Goldman Sachs (GS), Morgan Stanley (MS), TSMC (TSM).

En este arranque, el mercado suele mirar más el “lenguaje” (guía 2026, calidad de crédito, spreads, demanda premium, capex/IA) que el número puntual del trimestre.

🧩 Noticias clave de la semana

1) El “premium” de EE.UU. se vuelve noticia otra vez: valuaciones altas vs el resto del mundo

Qué pasó. En los primeros días de 2026 volvió a dominar una narrativa que no se discute cuando todo sube “sin fricción”: el mercado de EE.UU. (sobre todo el S&P 500) cotiza con una prima de valuación que varios estrategas consideran difícil de sostener si las tasas reales no bajan o si los resultados no expanden márgenes. El punto central no es “catástrofe”, es “margen de seguridad”: a precios altos, cualquier sorpresa negativa pesa más.

Contexto/implicaciones. La tesis bajista no necesita recesión: cuando el múltiplo sube más rápido que las utilidades, necesitas (a) que las utilidades aceleren, (b) que la tasa de descuento caiga, o (c) que entre más liquidez/flujo. Si ninguna de esas tres sostiene el movimiento, el mercado suele “devolver” parte de la expansión del múltiplo vía corrección o lateralidad.

Señal a vigilar. Si CPI/PPI sorprenden al alza y los yields se resisten a bajar, el castigo tiende a concentrarse en segmentos donde el múltiplo es el protagonista (growth/IA). Si el breadth mejora (más sectores empujan), la fragilidad baja.

Fuentes:

- Reuters (valuaciones como riesgo central)

2) Europa arranca 2026 en máximos: cuando EE.UU. está caro, “lo suficientemente bueno y más barato” se vuelve competitivo

Qué pasó. Las bolsas europeas empezaron 2026 marcando récords (STOXX 600), apoyadas por tech, defensa y bancos aguantando. En paralelo, bancos de inversión han reforzado objetivos para Europa con el argumento de valuaciones relativamente más atractivas y un ciclo que podría mejorar si el crecimiento global se sostiene.

Contexto/implicaciones. Este punto es clave para el debate “EE.UU. vs otros mercados”: cuando EE.UU. está caro, el resto del mundo no necesita ser perfecto; solo necesita ser “suficientemente bueno” y barato en comparación. Eso habilita rotaciones graduales de portafolio (no un éxodo) hacia Europa/Japón/EM si la macro no se rompe.

Señal a vigilar. Earnings en Europa: si el crecimiento de utilidades decepciona o energía/euro aprietan márgenes, el rally puede perder tracción. Si el ciclo industrial mejora y banca sostiene ROE, el “gap” de valuación vs EE.UU. gana narrativa.

Fuentes:

- Reuters (Europa inicia 2026 en récords)

- Reuters (objetivos más altos para STOXX 600)

3) Concentración del S&P 500: si el motor son pocos nombres, también amplifica correcciones

Qué pasó. La conversación sobre concentración volvió porque el S&P 500 ha dependido de manera inusual de un grupo reducido de mega-compañías ligadas a IA/semis y mega-plataformas. Eso hace que el índice se vea sólido aunque el “mercado por dentro” sea mixto.

Contexto/implicaciones. Con concentración, no se necesita un shock enorme: basta con un tropiezo de guidance o con una compresión del múltiplo por tasas. El contagio pasa por flujos pasivos (index), sentimiento y volatilidad.

Señal a vigilar. Breadth (avance/declive) y participación sectorial: si sube con más sectores, fragilidad baja; si sube “con los mismos de siempre”, fragilidad sube.

Fuentes:

- Apollo (concentración/IA en el S&P 500, PDF)

4) “EE.UU. tiene que caer”: la tesis, en versión seria (y qué la podría invalidar)

Qué pasó. En medios financieros volvió una lectura menos eufórica para 2026: no necesariamente “crash”, pero sí retornos más lentos, rangos laterales o correcciones intermedias. La razón se repite: valuación alta + sensibilidad a tasas + concentración + política.

Contexto/implicaciones. “Tiene que caer” suele significar una de estas tres: (1) reversión del múltiplo (precio adelantado a utilidades), (2) rotación internacional por valor relativo, o (3) normalización de condiciones financieras (yields altos por más tiempo). Ninguna es automática. Lo que sí es cierto: con valuaciones elevadas, la tolerancia del mercado a sorpresas negativas baja.

Qué la invalidaría. Si la temporada de resultados muestra crecimiento amplio (más sectores aportando), inflación sigue moderándose y la economía mantiene resiliencia, el mercado puede seguir “caro” por más tiempo. Caro no es igual a “caída inmediata”.

Fuentes:

- MarketWatch (año más lento/lateral)

5) Fed en el centro: Powell denuncia presión legal y el mercado re-precia “prima institucional”

Qué pasó. Reportes señalaron que Jerome Powell afirmó que la administración lo amenazó con una posible acusación penal ligada a costos de renovación de la sede de la Fed. A la vez, surgieron señales de respaldo institucional desde el ecosistema global de banca central, justamente porque lo que está en juego es la percepción de independencia.

Contexto/implicaciones. El riesgo no es el titular político en sí, sino el “segundo orden”: si se percibe que la Fed pierde autonomía, sube la prima de riesgo en la curva, se enreda la comunicación de política monetaria y aumenta la volatilidad macro (dólar, yields, acciones).

Señal a vigilar. Reacción del 10–30 años: si las tasas largas suben por prima de riesgo institucional/fiscal, se endurecen condiciones financieras aunque la Fed no suba tipos.

Fuentes:

- Reuters (Powell y presión legal)

- Reuters (respaldo global)

6) “Cap” a intereses de tarjetas: riesgo headline para bancos y el ecosistema de consumo

Qué pasó. La propuesta de un tope de 10% a tasas de tarjetas por un año se convirtió en un tema de mercado porque toca directamente rentabilidad del crédito revolvente y puede cambiar underwriting, líneas disponibles y el precio real del crédito para distintos perfiles.

Contexto/implicaciones. Si se fuerza un techo muy bajo, la respuesta típica de la industria es recortar oferta (más rechazo), ajustar fees o rediseñar recompensas. El resultado final puede ser menos acceso al crédito para perfiles con mayor riesgo y cambios en programas co-branded.

Señal a vigilar. Si el plan toma tracción legislativa y qué dicen los bancos en earnings sobre originación, delinquencies y rentabilidad del negocio de tarjetas.

Fuentes:

- Reuters (Wall Street escéptico y reacción)

- Barron’s (impacto en aliados como aerolíneas)

7) Asia/IA: Foxconn acelera ingresos por demanda de servidores para IA

Qué pasó. Foxconn (Hon Hai) reportó un salto fuerte de ingresos trimestrales impulsado por su división de “cloud and networking”, donde la demanda de servidores/equipamiento de IA viene ganando peso. Es una señal relevante: parte del boom de IA vive en la cadena de suministro asiática, no solo en acciones de EE.UU.

Contexto/implicaciones. En un año donde se discute “EE.UU. caro”, esta historia recuerda que hay beneficiarios estructurales fuera de EE.UU. (manufactura avanzada, servidores, semis). Refuerza por qué TSMC y el capex de semiconductores son lectura macro para tech global.

Señal a vigilar. Visibilidad de pedidos (backlog) y márgenes: si es un tramo corto o un ciclo más largo en 2026.

Fuentes:

- Reuters (Foxconn: ingresos Q4 + demanda IA)

8) Earnings de bancos: trading fuerte, NII sólido y el mercado castiga “detalles” (provisiones, gastos, guidance)

Qué pasó. Los bancos grandes abrieron la temporada con resultados en general sólidos, pero con reacciones mixtas en bolsa. JPMorgan reportó un cargo puntual ligado a su acuerdo para asumir la Apple Card; Bank of America superó estimaciones y habló de consumo resiliente; Citigroup presentó una mezcla de reorganización + desempeño operativo con foco en gastos; y Wells Fargo mostró mejoras, pero el mercado se concentró en ingresos y costos. En conjunto, el sector venía fuerte (rally previo) y el listón estaba alto.

Contexto/implicaciones. En esta fase del ciclo, el “mensaje” importa más que el número: (1) calidad crediticia (delinquencies/charge-offs), (2) provisiones (si el banco se “prepara” para estrés), (3) net interest income (NII) y (4) costos/gastos. Si los bancos dicen “el consumidor aguanta” pero suben provisiones, el mercado lee prudencia. Si dicen “aguanta” y no suben provisiones, el mercado tiende a premiar más… siempre que gastos no se disparen.

Señal a vigilar. Comparación transversal: ¿quién está ganando cuota en préstamos? ¿quién está endureciendo originación? ¿quién se beneficia más del trading y banca de inversión? Además, ojo a la sensibilidad a la política: propuestas de límites al crédito o cambios regulatorios pueden alterar el “multiple” del sector.

Fuentes:

- Reuters (Wall St cae mientras llegan resultados bancarios)

- Reuters (resumen: gigantes bancarios y demanda de préstamos)

- Reuters (JPM: cargo por Apple Card)

- Financial Times (Citi: profits/reestructuración)

- AP (mercado cae con bancos)

9) Aranceles de Trump + “decisión del gobierno”: la Corte Suprema no falla aún, pero el riesgo de mercado sube (y Trump abre otro frente con Irán)

Qué pasó. El caso sobre la legalidad de los aranceles globales de Trump (impuestos bajo poderes de emergencia) sigue pendiente en la Corte Suprema. El 14 de enero la Corte emitió otras decisiones, pero no resolvió el caso de aranceles, prolongando la incertidumbre sobre una política que afecta a casi todos los socios comerciales. Paralelamente, Trump anunció una nueva amenaza arancelaria: un 25% a países que hagan negocios con Irán, lo que inmediatamente elevó el ruido de trade policy y compliance para importadores.

Contexto/implicaciones. Este tema no es abstracto: si la Corte invalida los aranceles, el siguiente capítulo es un posible “refundo” (devoluciones) y el calendario/forma de implementación. Si los mantiene, consolida el precedente de usar la ley de emergencia para imponer tarifas de amplio alcance. En ambos escenarios, la consecuencia inmediata para el mercado es la misma: más prima de riesgo y más volatilidad en empresas expuestas a cadenas globales.

Señal a vigilar. (1) cuándo agenda la Corte una nueva tanda de fallos, (2) reacción de sectores expuestos (industriales, consumo importador, autos), (3) si el gobierno emite guías operativas para aduanas/importadores, y (4) si la amenaza de 25% por comercio con Irán se materializa y con qué alcance real.

Fuentes:

- Reuters (Corte Suprema lista para fallos; aranceles aún pendientes)