📈 Principales eventos del Calendario Económico:

Lunes, 10 de noviembre

- Sin publicaciones de alto impacto en EE. UU. (semana arranca ligera en datos).

Martes, 11 de noviembre (Veterans Day)

- NFIB Small Business Optimism (octubre, 6:00 AM ET): termómetro del sentimiento de las pequeñas empresas.

- Mercados: bolsa abierta y mercado de bonos cerrado por el feriado.

Miércoles, 12 de noviembre

- Sin datos “tier-1” confirmados. Persisten retrasos/ajustes en publicaciones oficiales por el shutdown, lo que mantiene el flujo estadístico incompleto.

Jueves, 13 de noviembre

- Índice de Precios al Consumidor – CPI (octubre, 8:30 AM ET): programado para este día; podría estar sujeto a cambios por el shutdown. (Atentos también al Core CPI).

- Solicitudes semanales de subsidio por desempleo (8:30 AM ET): indicador de corto plazo del mercado laboral. (Publicación habitual de los jueves; confirmar en la mañana por posibles ajustes de agenda).

Viernes, 14 de noviembre

- Ventas Minoristas (octubre, 8:30 AM ET): pulso del consumo.

- Índice de Precios al Productor – PPI y Core PPI (octubre, 8:30 AM ET): presión de precios al por mayor.

Nota: El flujo de datos gubernamentales sigue alterado por el cierre de la administración, por eso algunos horarios/fechas pueden moverse o consolidarse.

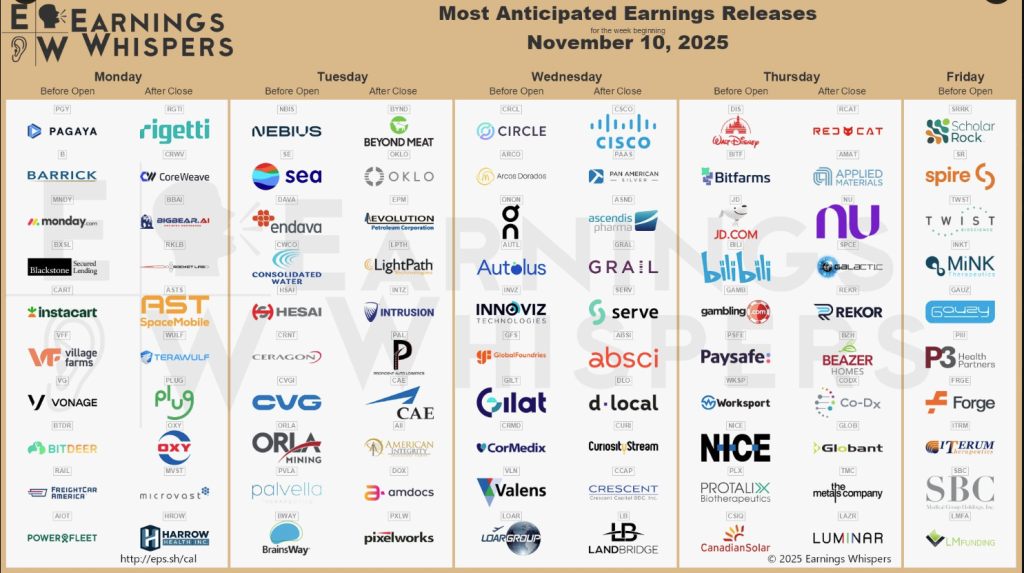

🚀 Reportes de ganancias de la semana

Fuente: Earnings Whispers

🏛️🔓 El Senado da el primer paso para poner fin al cierre del gobierno: qué incluye el acuerdo y qué falta

Tras 40 días de parálisis federal, el Senado aprobó en la noche del domingo un voto procedimental con el umbral de 60 que abre la puerta a votaciones clave desde hoy para reabrir el gobierno hasta finales de enero. La medida salió adelante con el apoyo de varios demócratas, un avance que acerca un fin al cierre iniciado el 1 de octubre, aunque aún falta la aprobación de la Cámara de Representantes y la firma del presidente.

El pacto no incluye la extensión de los créditos fiscales mejorados del ACA, principal exigencia demócrata; esa negociación quedaría para después de la reapertura. La señal política, no obstante, es que centristas de ambos partidos priorizaron reabrir la administración y retomar el debate sanitario ya con el gobierno en marcha.

En paralelo, la crisis golpeó al SNAP (cupones de alimentos) para 42 millones de personas. El Tribunal Supremo concedió a la Casa Blanca una pausa temporal a una orden que la obligaba a pagar la totalidad de los beneficios de noviembre; después, el USDA pidió a los estados revertir pagos completos ya efectuados, y este lunes un juez bloqueó temporalmente ese intento de “deshacer” ayudas. El resultado: un tira y afloja legal que mantiene la incertidumbre para millones de hogares, incluso si el acuerdo presupuestario avanza.

Próximo paso: si la Cámara valida el paquete y el presidente lo promulga, el gobierno reabriría con financiación hasta enero, y el Congreso debería encarar de inmediato un proceso bipartidista de presupuesto para evitar otro cierre al inicio de 2026. El mercado seguirá de cerca dos frentes: la letra pequeña fiscal (techos de gasto, reglas para continuing resolutions) y la señal que envíe el Congreso sobre salud (ACA) y programas sociales, dadas sus implicaciones en inflación, consumo y confianza.

Fuentes: The Guardian; CBS News (avance procedimental y marco del acuerdo); AP, Politico, Reuters (decisiones judiciales sobre SNAP y respuesta del USDA).

🛃💸 Trump propone ‘dividendo arancelario’ de US$2.000 por persona mientras la Corte Suprema decide el futuro de sus tarifas

El presidente Donald Trump agitó el debate arancelario al prometer un “dividendo” de al menos US$2.000 por persona (excluyendo a los de altos ingresos) financiado con la recaudación de los aranceles. Su secretario del Tesoro, Scott Bessent, matizó después que ese “pago” podría materializarse vía el código tributario —por ejemplo, exenciones a propinas, horas extra y Seguridad Social, y deducibilidad de créditos de auto— más que como un cheque directo. En paralelo, Trump admitió que los consumidores “están pagando algo” por los aranceles, aunque sostiene que el balance neto es positivo para EE. UU.

El anuncio llega cuando la Corte Suprema examina la legalidad del andamiaje arancelario. Varios magistrados —incluidos algunos conservadores— cuestionaron la amplitud de la autoridad invocada por la Casa Blanca para imponer tarifas de forma unilateral, señalando que gravar históricamente es una facultad del Congreso. Un revés judicial obligaría a la administración a replantear su estrategia (o a buscar otras bases legales), con efectos en recaudación, comercio y mercados.

En el frente internacional, Washington y Pekín transitan una tregua: China suspenderá nuevas restricciones de exportación de tierras raras y levantará pesquisas a chipmakers estadounidenses, mientras EE. UU. pausará parte de sus “aranceles recíprocos”. Aun así, la línea roja tecnológica se endurece: la Casa Blanca no permitirá vender a China el Blackwell de Nvidia, y, según The Information, también bloquearía versiones reducidas que buscaban cumplir las reglas.

Para hogares e inversionistas, el saldo depende de cómo se repartan los costos y beneficios: si el “dividendo” llega como alivio tributario pero la traslación a precios de los aranceles persiste, el efecto neto variará por nivel de ingresos y canasta de consumo. El veredicto de la Corte y la letra fina de la tregua EE. UU.–China serán los catalizadores inmediatos para riesgo, dólar y equities sensibles a comercio y semis.

Fuentes: Yahoo Finance (cobertura en vivo del “dividendo” y tregua EE. UU.–China); Reuters y AP (audiencia en la Corte Suprema y controles a ventas de chips de Nvidia).

🇨🇳📊 China sale de la deflación en octubre: CPI +0,2% interanual, pero el PPI acumula tres años en negativo

La presión deflacionaria en China se alivió en octubre: el IPC subió 0,2 % interanual (también +0,2 % mensual), su lectura más alta desde enero y por encima de lo esperado. El avance estuvo apoyado por la demanda estacional de la Semana Dorada y medidas para estimular el consumo. Aun así, los alimentos siguieron lastrando el índice (-2,9 % a/a), aunque repuntaron en el mes (+0,2 % m/m).

En fábrica, la mejora es más lenta. Los precios al productor cayeron 2,1 % interanual, encadenando tres años de descensos, si bien mostraron un +0,1 % mensual. El trasfondo sigue siendo frágil: el PMI manufacturero oficial de octubre cayó al mínimo de seis meses, con subíndices de producción, pedidos, inventarios y empleo profundizando contracción, reflejo de debilidad interna y tensiones comerciales.

El frente externo tampoco ayuda. Las exportaciones de octubre sorprendieron a la baja, y los envíos a EE. UU. se hundieron 25 %, séptimo mes seguido de doble dígito. Una reciente tregua entre Trump y Xi (30 de octubre) podría aflojar algunos vientos en contra si se traduce en menos fricción comercial, pero la normalización tomará tiempo.

Pekín insiste en el giro hacia la demanda interna: al cierre del Cuarto Pleno, la dirigencia prometió “impulsar vigorosamente el consumo” y equilibrarlo con inversión efectiva y autosuficiencia tecnológica. El reto estructural es doble: evitar guerras de precios/ exceso de capacidad y recomponer confianza mientras se sostiene el crecimiento sin sobrecargar a gobiernos locales que dependen de ingresos tributarios ligados a la producción.

Para mercados, el mix sugiere desinflación benigna más que reactivación contundente: apoyo para tipos bajos y crédito selectivo, algo de alivio para equities cíclicas domésticas si el consumo responde, pero con exportaciones y márgenes industriales aún en zona de vigilancia.

Fuentes: CNBC (Vinay Dwivedi, 8–9 nov 2025; con aportes de Anniek Bao y Evelyn Cheng); Oficina Nacional de Estadísticas de China (NBS).

🤖📉 TSMC marca su crecimiento mensual más lento en 18 meses en medio del debate sobre la “burbuja” de IA

TSMC reportó que sus ventas de octubre crecieron +16,9% a/a, el ritmo más lento desde febrero de 2024. Aun así, el dato está en línea con lo que el consenso espera para el trimestre (≈+16%). El enfriamiento mensual alimenta la discusión sobre la sostenibilidad del trade de IA, tras correcciones recientes en tecnológicas asiáticas, aunque ejecutivos del sector mantienen un tono optimista.

En el frente de demanda, los hiperescaladores (Microsoft, Alphabet, Amazon y Meta) planean capex masivo para 2026/2025, reforzando la tesis de ciclo largo de infraestructura de IA. Ese gasto agregado se ha estimado en el orden de ~US$420B para el próximo año, con anuncios recientes de Meta que incluyen financiación de deuda para acelerar data centers.

Desde la oferta, Jensen Huang (Nvidia) volvió a subrayar que el negocio “sigue creciendo mes a mes” y, según Bloomberg, se reunió con C.C. Wei (TSMC) para asegurar más capacidad de fabricación avanzada. La lectura de TSMC sigue siendo que la capacidad está muy ajustada y trabaja para cerrar brechas entre demanda y suministro.

Qué mirar (señales para el próximo trimestre):

• Timing de pedidos: un mes suave puede ser ruido; atentos a la trayectoria trimestral.

• Cuellos de botella en packaging avanzado (CoWoS/HBM) y ramp de nodos N3.

• Capex y mix de clientes (concentración en hiperescaladores) vs. sensibilidad a ciclos de inversión.

• Regulación y comercio (licencias de exportación a China y restricciones a AI chips) por su impacto en el product mix.

Implicación para inversores: el dato no invalida el megaciclo de IA, pero recuerda que el ritmo puede ser escalonado y con volatilidad de entregas. Si el capex de los gigantes se sostiene y TSMC libera capacidad, el pipeline de IA sigue intacto; si no, veremos normalización de múltiplos en semis ligados a data centers.

Fuentes: Bloomberg (Debby Wu, 10 nov 2025; cobertura y contexto de capex y capacidad), Barron’s (lectura de ventas mensuales y visión de consenso), Reuters (financiación de Meta para infraestructura de IA).