📈 Principales eventos del Calendario Económico:

Martes, 25 de noviembre

- Retail Sales – Ventas Minoristas (septiembre, 8:30 AM ET): dato clave del consumo en EE. UU., reprogramado por el shutdown; el mercado lo usa para medir el pulso real del gasto justo antes de la temporada fuerte de compras.

- Producer Price Index – PPI (septiembre, 8:30 AM ET): inflación al productor; sirve como indicador adelantado de presiones de precios hacia el CPI y la inflación que sigue la Fed.

- S&P CoreLogic Case-Shiller Home Price Index (septiembre, 9:00 AM ET): precios de la vivienda en las principales ciudades; referencia de riqueza de los hogares y posibles burbujas inmobiliarias. \

- Richmond Fed Manufacturing Index (noviembre, 10:00 AM ET): encuesta regional de manufactura; complemento a otros índices industriales, útil para validar la narrativa de desaceleración o reactivación.

- Conference Board Consumer Confidence (noviembre, 10:00 AM ET): confianza del consumidor y expectativas a 6 meses; muy sensible a empleo, inflación y tasas.

- Pending Home Sales (octubre, 10:00 AM ET): contratos de compraventa firmados; indicador adelantado del cierre efectivo de ventas de vivienda.

Miércoles, 26 de noviembre

- GDP 3T 2025 – segunda estimación (8:30 AM ET): actualización del crecimiento del tercer trimestre; puede ajustar la narrativa de “aterrizaje suave” vs. desaceleración más fuerte.

- Durable Goods Orders (octubre, 8:30 AM ET): pedidos de bienes duraderos; refleja inversión empresarial y demanda de bienes de mayor valor.

- Wholesale Inventories (octubre, 8:30 AM ET): nivel de inventarios mayoristas; ayuda a interpretar el PIB y posibles recortes de producción.

- Chicago PMI (noviembre, 9:45 AM ET): termómetro adelantado de manufactura y servicios en una región muy industrial; suele anticipar el tono de otros PMIs.

- Personal Income & Spending (octubre, 10:00 AM ET): ingresos y gasto de los hogares; puente entre mercado laboral, inflación y crecimiento.

- New Home Sales (octubre, 10:00 AM ET): ventas de vivienda nueva; completa el cuadro inmobiliario junto con Case-Shiller y Pending Home Sales.

Jueves, 27 de noviembre – Thanksgiving (EE. UU.)

- Mercados de EE. UU. cerrados: NYSE y Nasdaq no operan por el feriado de Acción de Gracias; el mercado de bonos también permanece cerrado.

Viernes, 28 de noviembre – Black Friday

- Horario reducido en Wall Street: NYSE y Nasdaq abren normal pero cierran a la 1:00 PM ET (1:15 PM para algunas opciones); el mercado de bonos cierra a las 2:00 PM ET, lo que implica menor liquidez y posibles movimientos bruscos en sesiones cortas.

Nota de contexto

(shutdown y datos atrasados)Muchos datos de septiembre y octubre llegan con retraso por el shutdown federal de 2025, que obligó a reprogramar publicaciones como Retail Sales y el PPI. Por eso el martes 25 concentra varios indicadores que normalmente saldrían repartidos en el mes.

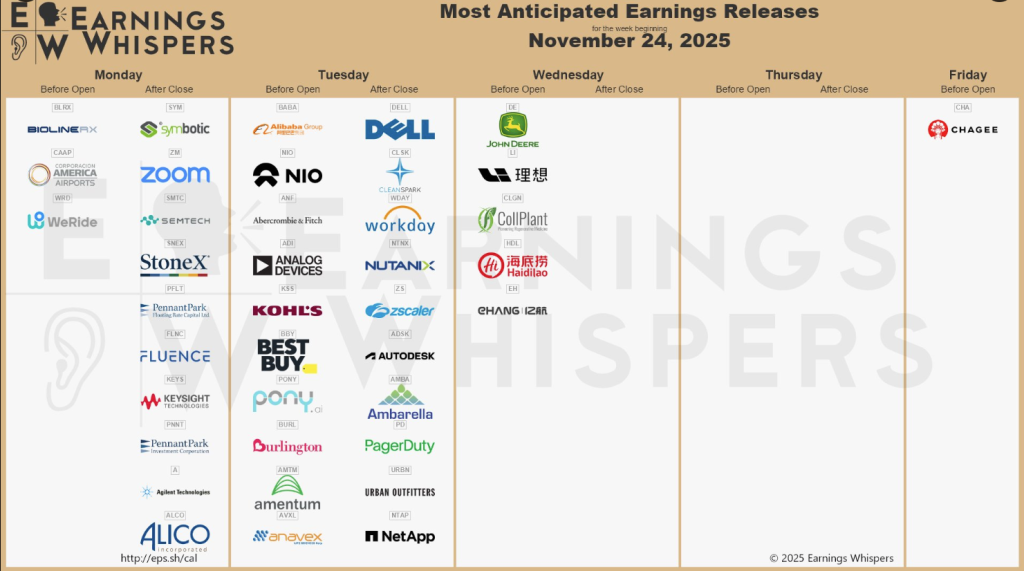

🚀 Reportes de ganancias de la semana

Fuente: Earnings Whispers

🛍️📉 Ventas minoristas en EE. UU. suben 0,2% en septiembre (vs 0,4% esperado); vuelven los datos tras el shutdown

El primer vistazo oficial al consumo en dos meses mostró ventas minoristas +0,2% m/m en septiembre (consenso: +0,4%). La control group que alimenta el PIB cayó -0,1% (vs +0,3% esperado), ex-autos +0,3% y ex-autos y gasolina +0,1%. El reporte llega al inicio de la temporada de fin de año y con lecturas clave aún rezagadas: la BEA canceló el “advance” del PIB 3T y reprogramará la segunda estimación y utilidades corporativas.

Estrategas ven un 3T aún sólido (estimaciones privadas rondan ~3,6% anualizado), pero anticipan desaceleración del consumo en 4T por el impacto del cierre gubernamental y un consumidor más selectivo. En resultados recientes, Target, Home Depot y Walmart remarcaron presión en hogares de ingresos bajos/medios: se priorizan esenciales y valor, se recorta discrecional.

Para la Fed (dic.), el dato se suma a un mosaico mixto: empleo con tendencia subyacente más débil (tasa de desempleo 4,4%) y PPI +0,3% m/m por energía. Tras ventas y PPI, el mercado asigna ~85% de probabilidad a recorte de tasas en diciembre (vs ~50% la semana pasada), a la espera de más cifras retrasadas.

Fuente: Yahoo Finance (Allie Canal) con datos del Census Bureau, BEA, Labor Department y CME FedWatch.

🤖⚔️ Meta estudiaría comprar miles de millones en chips de IA de Google: se intensifica la rivalidad NVDA–GOOGL

Meta está en conversaciones para usar TPUs de Google a gran escala —e incluso alquilarlas vía Google Cloud en 2026— con miras a instalarlas en data centers en 2027. El movimiento llega tras el acuerdo de hasta 1 millón de TPUs con Anthropic, y refuerza la tesis de que Alphabet puede plantar cara a Nvidia como proveedor clave de cómputo de IA. En premarket, el titular presionó a NVDA, mientras Alphabet coquetea con los US$4T de valoración.

Por qué importa (para el trade de IA):

Los TPUs son ASICs diseñados para IA que compiten con las GPUs de Nvidia en entrenamiento e inferencia. Para los hyperscalers, abrir un segundo proveedor reduce dependencia, mejora poder de negociación y diversifica riesgo de suministro. Análisis de Bloomberg Intelligence estima que Meta podría destinar US$40–50B en capacidad de chips de inferencias en 2026 (de un capex ≥ US$100B), lo que aceleraría consumo y backlog en Google Cloud.

Lectura de mercado:

• GOOGL gana momentum como “alternativa viable” tras Anthropic; suppliers asiáticos sensibles a Alphabet rebotan (ej. placas multilámina e IC designers).

• NVDA sigue anclando el AI trade, pero el narrativo de duopolio (GPU+TPU) gana tracción justo cuando algunos gestores cuestionan valoraciones y “circularidad” de la demanda.

Qué vigilar a partir de aquí:

Eficiencia energética y performance/$ de TPUs vs. GPUs; ritmo de adopción por terceros (Meta, clouds, AI labs), capex comprometido para 2026–2027, mix de consumo en Google Cloud (TPUs vs. GPUs), licencias/exportaciones y cualquier señal de presión a márgenes o cuota en Data Center de NVDA conforme escale Blackwell/Inferencia.

Fuente: Bloomberg

🧠🏛️ Amazon promete hasta US$50.000 millones para ampliar IA y supercómputo del gobierno de EE. UU.

Amazon (AWS) anunció un plan de inversión de hasta US$50.000 millones para agregar ~1,3 GW de capacidad de inteligencia artificial y cómputo de alto desempeño en sus regiones para gobierno (AWS Top Secret, Secret y GovCloud). El proyecto arrancaría en 2026 e incluye nuevos data centers, redes avanzadas y acceso ampliado a servicios como SageMaker, Bedrock y modelos (Nova y Claude) para más de 11.000 agencias públicas en EE. UU., según la compañía.

Por qué importa (visión inversora)

Este compromiso consolida la ola de capex en IA desde el sector público: contratos multianuales, flujos más resilientes al ciclo y mayor “moat” para AWS frente a Microsoft, Google y Oracle en cargas sensibles. También refuerza la narrativa de “AI infra” como clase de activo: capacidad, energía y chips como cuellos de botella y, por ende, focos de valor.

Efecto en cadenas de suministro

1,3 GW adicionales implican demanda incremental de semiconductores (GPU/TPU/ASIC), memoria (HBM/DDR), óptica/coherent, UPS y power distribution, además de integración de sistemas. Históricamente, estos ciclos han presionado al alza precios de componentes críticos cuando la oferta va por detrás de la demanda de nuevos campus de IA.

Riesgos a monitorear

Ejecución (permisos, energía, lead times de chips), cambios regulatorios y la competencia por contratos federales. Cualquier desaceleración presupuestal o restricción energética podría desplazar hitos del cronograma 2026+.

Qué mirar después

Hitos de construcción, acuerdos energéticos (PPAs), desglose de carga de trabajo (entrenamiento vs. inferencia) y señales de “consumo real” en AWS GovCloud. En el frente competitivo, observa anuncios equivalentes de Microsoft, Google u Oracle para cuentas públicas de alta sensibilidad.

Fuentes: Nextgov (GovExec) y Al Jazeera (cobertura del anuncio y detalles técnicos).

💊🧠📉 Novo Nordisk cae tras fallar su “apuesta” de Alzheimer con semaglutida

Las acciones de Novo Nordisk tocaron mínimos de cuatro años después de que dos ensayos con semaglutida (el principio activo de Ozempic/Wegovy) mejoraran biomarcadores pero no lograran frenar la progresión clínica del Alzheimer. La compañía buscaba al menos un 20% de desaceleración del deterioro cognitivo; no lo consiguió. En la mañana del lunes los títulos llegaron a caer ~9% antes de recortar pérdidas hacia el cierre.

Por qué importa:

El “caso GLP-1 para Alzheimer” pierde tracción y el mercado castiga la narrativa más allá de obesidad/diabetes. En paralelo, los tratamientos aprobados (como Kisunla de Eli Lilly y Leqembi de Biogen/Eisai) han mostrado hasta un tercio de desaceleración de la enfermedad, aunque con riesgos de efectos adversos, lo que refuerza la vara con la que se mide cualquier candidato nuevo.

Detalles clave para el inversor:

- Objetivo no alcanzado: semaglutida mostró señales biológicas favorables pero no tradujo ese efecto a clínica (función cognitiva/diaria).

- Guía de comunicación: Novo presentará top-line ampliado en CTAD (3 de diciembre de 2025) y resultados completos en 2026.

- Lectura sectorial: el revés puede reorientar capital hacia los pure plays de obesidad/diabetes y a big pharma con activos ya aprobados en Alzheimer, mientras se enfría el “todo GLP-1” para neurodegeneración.

¿Qué vigilar ahora?

- Si Novo acelera foco comercial en obesidad/diabetes y desprioriza neuro; 2) la reacción competitiva (Lilly/Biogen) y nuevas lecturas de seguridad/eficacia; 3) señales en CTAD que expliquen la discordancia biomarcador-clínica (población, duración, dosis, endpoints).

Fuentes: Reuters (reporte de resultados de los ensayos, caída de la acción y comparables en Alzheimer).