📈 Principales eventos del Calendario Económico (5–9 de enero)

Lunes, 5 de enero

- ISM Manufacturing PMI (diciembre, 10:00 AM ET): termómetro de demanda, empleo y costos en industria.

Martes, 6 de enero

- S&P Global Final Services PMI (diciembre): confirmación final de servicios.

- Comentarios de Fed (según agenda pública): el mercado busca matices sobre inflación, empleo y timing de recortes.

Miércoles, 7 de enero

- ADP Employment (diciembre): “preview” del NFP.

- JOLTS Job Openings (noviembre): vacantes, contrataciones y salidas.

- ISM Services PMI (diciembre): clave por el peso de servicios en PIB.

- Factory Orders (octubre): pedidos de fábrica (dato rezagado).

Jueves, 8 de enero

- Initial Jobless Claims: pulso semanal de despidos (con ruido estacional).

- Trade Balance (octubre): balanza comercial y lectura de crecimiento.

- Nonfarm Productivity (Q3): pieza clave para salarios vs inflación.

Viernes, 9 de enero

- Employment Situation / NFP (diciembre, 8:30 AM ET): nóminas no agrícolas, desempleo y salarios.

- Housing Starts + Building Permits (octubre): lectura del ciclo de vivienda (rezagada).

- University of Michigan Consumer Sentiment (enero preliminar): confianza y expectativas de inflación.

Nota de contexto: la semana “respira” por tasas. Si empleo y salarios sorprenden, el re-pricing suele sentirse de inmediato en yields, dólar y en la valoración de growth.

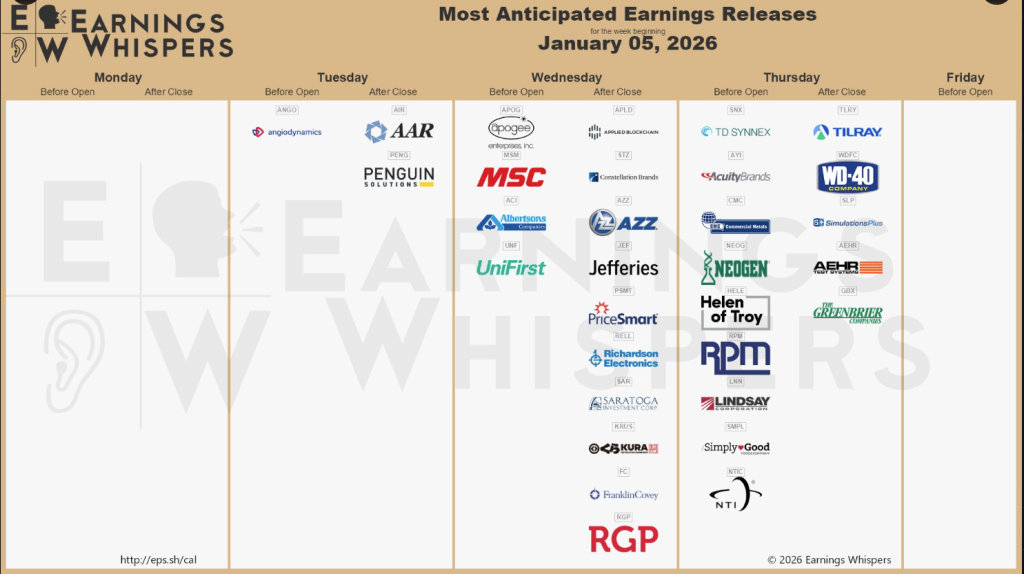

🚀 Reportes de ganancias de la semana (más relevantes)

Fuente: Earnings Whispers

- Martes 6: AAR (AIR)

- Miércoles 7: Albertsons (ACI), Cal-Maine Foods (CALM), Applied Digital (APLD), Constellation Brands (STZ), Jefferies (JEF)

- Jueves 8: Tilray (TLRY), Aehr Test Systems (AEHR)

🧠Temas clave de la semana

1) ISM: la industria de EE. UU. cierra 2025 más débil, y los costos no ceden del todo

El lunes 5 de enero se publicó el ISM Manufacturero de diciembre y el mensaje fue claro: la actividad industrial se mantuvo en contracción y empeoró levemente. El PMI bajó a 47,9 (desde 48,2 en noviembre), marcando su punto más bajo en ~14 meses y extendiendo el tramo de contracción.

La noticia no es solo “PMI bajo 50”, sino el mix interno. El reporte mostró señales de demanda más frágil (nuevos pedidos en retroceso) y una dinámica de empleo industrial que sigue débil (la medición de empleo volvió a caer y el sector acumula varios meses de ajustes). En paralelo, el componente de precios pagados se sostuvo elevado (58,5), lo que sugiere que el frente de costos todavía incomoda en un contexto donde la demanda no está en modo “expansión”.

Parte del relato de fondo está en comercio: la nota de mercado alrededor del dato volvió a poner sobre la mesa el efecto de aranceles y el impacto que pueden tener en precios de bienes y márgenes industriales. En un inicio de año donde el mercado está sensible a inflación “pegajosa”, esto importa porque reabre el debate: ¿bajan tasas rápido, o las condiciones financieras se quedan más apretadas por más tiempo?

Qué vigilar: si el ISM de servicios confirma desaceleración más amplia (miércoles) y si el NFP valida un enfriamiento ordenado (viernes). Si empleo sorprende al alza y costos siguen firmes, se complica la narrativa de recortes agresivos.

Fuentes:

- Reuters (05-ene-2026) — “US factory sector slumped to 14-month low as 2025 ended, ISM says”.

- Kiplinger (semana 05–09 ene 2026) — calendario y foco del mercado.

2) “AI-driven inflation”: inversores advierten que el boom de IA puede reavivar inflación

Una de las historias macro más comentadas para 2026 es contraintuitiva: la IA puede impulsar crecimiento y bolsa, pero también puede sostener presiones inflacionarias. La noticia esta semana es que varios inversores y estrategas están elevando el volumen de esa alerta, describiéndola como un riesgo “subestimado”.

¿Qué está pasando? El gasto en IA no es solo software: requiere capex masivo en data centers, chips, redes, construcción y energía. Ese “shock” de inversión, si se acelera al mismo tiempo en muchas compañías, puede generar cuellos de botella (chips, electricidad, mano de obra especializada) y elevar costos. La tesis es simple: si los costos suben más rápido de lo que baja la inflación, los bancos centrales tienen menos espacio para recortar (o recortan más lento).

Para acciones, el matiz es importante: no es “IA se daña”, sino que el mercado se vuelve más exigente con la calidad del crecimiento. Si las tasas largas se mantienen elevadas por inflación/energía, el múltiplo de los nombres de growth se vuelve más sensible a cualquier decepción en monetización o margen.

Qué vigilar: guías de capex 2026, presión en energía, y si la narrativa de inflación vuelve a subir en expectativas (breakevens) en paralelo al boom de inversión.

Fuentes:

- Reuters (05-ene-2026) — “AI-driven inflation is 2026’s most overlooked risk, investors say”.

- Reuters (21-nov-2025) — señales de financiamiento/capex vinculadas a IA (contexto).

3) Ray Dalio: el rally de IA está en “fase temprana de burbuja”

Ray Dalio (Bridgewater) publicó el 5 de enero una advertencia directa: el boom de acciones ligadas a IA estaría entrando en una fase temprana de burbuja. La noticia aquí no es “se acaba”, sino el cambio de régimen que sugiere: cuando el mercado cree que hay burbuja, el precio se vuelve más dependiente de tasas, liquidez y sorpresas de resultados.

Dalio contextualizó el comentario dentro de un 2025 fuerte para índices de EE. UU. (apoyados por tecnología/IA) y con otras clases de activos (como oro) compitiendo por rendimiento. La lectura práctica es que, si el mercado percibe concentración excesiva en pocos nombres, aumenta la probabilidad de rotación hacia áreas “baratas” o menos saturadas de posicionamiento.

Qué vigilar: amplitud del mercado (cuántos nombres realmente empujan el índice), reacción de los “magníficos” a datos de empleo y, sobre todo, a guías de capex vs monetización.

Fuentes:

- Reuters (05-ene-2026) — “AI boom is in early bubble phase, Bridgewater founder Ray Dalio says”.

4) Foxconn reporta ingresos récord por demanda de productos ligados a IA

Foxconn (el mayor fabricante por contrato del mundo y ensamblador clave de iPhone) anunció el 5 de enero que sus ingresos del 4T saltaron 22,07% interanual hasta un récord de T$2,6028 billones, impulsados principalmente por una fuerte demanda de productos relacionados con IA.

El detalle que el mercado mira está en el mix: Foxconn señaló que la división de cloud y networking lideró el crecimiento, y que esperan que la demanda por AI server racks sostenga un desempeño sólido. En contraste, la línea de electrónica de consumo (incluyendo smartphones) tuvo una lectura más plana, afectada por factores como tipo de cambio.

En otras palabras: la noticia refuerza que el gasto se está concentrando en infraestructura (data centers/servidores) más que en consumo. Eso alimenta el ciclo de semis, redes, construcción y energía.

Qué vigilar: confirmación de capex en data centers, y si esta demanda se traduce en márgenes (no solo en ventas) cuando Foxconn publique resultados completos.

Fuentes:

- Reuters (05-ene-2026) — “Foxconn’s Q4 revenue jumps 22% to record high on AI demand”.

5) Novo Nordisk lanza Wegovy en píldora en EE. UU. y aprieta la competencia en GLP-1

Novo Nordisk anunció el 5 de enero el lanzamiento en EE. UU. de su Wegovy en versión oral (una píldora diaria), apuntando inicialmente a pacientes self-pay. La compañía comunicó precios de entrada desde US$149 al mes para ciertas dosis, en un movimiento que intensifica la competencia y pone presión sobre precios y acceso en el mercado de obesidad.

La noticia es grande por dos razones. Primero, porque el formato píldora puede ampliar el mercado: hay pacientes que evitan inyectables y podrían adoptar más rápido. Segundo, porque el punto central ya no es solo “eficacia”, sino acceso y distribución (precio, cobertura, disponibilidad, canales como farmacia y telemedicina).

Para el mercado, GLP-1 se volvió un tema transversal: toca farma, aseguradoras, retail farmacéutico y hasta consumo masivo. Cada avance de formato (píldora vs inyección) puede cambiar la pendiente de adopción, la elasticidad de precio y la intensidad de la guerra comercial.

Qué vigilar: adopción real, disponibilidad (suministro) y respuesta competitiva (incluyendo desarrollo de píldoras rivales).

Fuentes:

- Reuters (05-ene-2026) — lanzamiento de Wegovy píldora en EE. UU. y precios para self-pay.

- TIME (05-ene-2026) — contexto de dosis, formato y dinámica de categoría.

6) Banco de Japón: Ueda promete seguir subiendo tasas; el “yen factor” vuelve a importar

El 5 de enero, el gobernador del Banco de Japón (Kazuo Ueda) reiteró que el BOJ seguirá subiendo tasas si economía y precios evolucionan en línea con sus proyecciones. El comentario llega después de que el banco elevara su tasa de política a 0,75% (máximo en ~30 años) en diciembre.

La noticia tuvo eco inmediato en mercado: el yen y los rendimientos japoneses se movieron con fuerza (la referencia a 10 años tocó niveles no vistos en décadas). Esto importa globalmente porque Japón fue durante años una fuente de fondeo barato. Si suben rendimientos y cambia la dinámica del yen, algunos posicionamientos apalancados se vuelven más frágiles y puede aparecer “risk-off” puntual.

Ueda también dejó entrever que el BOJ quiere normalizar gradualmente, y el mercado mira la próxima gran cita: el informe trimestral de perspectivas del BOJ (programado para finales de enero), que puede dar pistas sobre timing y tolerancia a inflación.

Qué vigilar: USD/JPY, rendimientos japoneses, y si un yen más fuerte coincide con reducción de riesgo en activos de mayor beta.

Fuentes:

- Reuters (05-ene-2026) — “BOJ keep raising interest rates, governor Ueda says”.

- Reuters (11-dic-2025) — encuesta/escenarios de alzas del BOJ (contexto).

7) Venezuela: el episodio geopolítico que el mercado intenta “no pricear”… todavía

El 5 de enero, Reuters reportó que el mercado estaba reaccionando con relativa calma a un hecho geopolítico de alto impacto: la captura del presidente venezolano Nicolás Maduro por fuerzas estadounidenses, un evento que pone a prueba el apetito de los inversores por riesgo geopolítico. Aunque la primera reacción en muchos activos fue contenida, varios participantes advirtieron que estos shocks pueden revaluarse rápido si afectan energía.

En paralelo, la situación tocó el frente operativo de petróleo: Reuters informó que PDVSA habría pedido a algunas joint ventures recortar producción ante el embargo/export ban y las fricciones para mover crudo. Esa es la parte “real”: más allá de titulares, el mercado termina mirando si hay interrupción de flujos físicos.

Incluso dentro de la Fed, el foco fue claro. El presidente de la Fed de Minneapolis, Neel Kashkari, dijo que el principal riesgo para la economía estadounidense derivado del evento Venezuela sería a través de precios del petróleo, aunque señaló que por el momento no veía un shock comparable al de episodios como Ucrania.

Qué vigilar: cambios concretos en sanciones/licencias, evidencia de recortes de producción/exportación, y si el petróleo deja de moverse “en rangos” y empieza a impulsar expectativas de inflación.

Fuentes:

- Reuters (05-ene-2026) — análisis de mercado: “Trump’s Venezuela gambit tests investor appetite for geopolitical risk”.

- Reuters (04–05 ene 2026) — PDVSA y ajustes de producción por embargo/exportaciones.

- Reuters (05-ene-2026) — Kashkari: el canal de riesgo es petróleo.

8) Efecto petróleo: por qué Venezuela importa aunque “el titular” no mueva la bolsa hoy

La noticia en crudo fue de volatilidad contenida pero al alza: Reuters reportó que el petróleo subió en torno a ~1% en una sesión “choppy” mientras traders evaluaban el episodio Venezuela, en un contexto donde OPEC+ mantuvo su plan de producción. El mensaje del mercado: por ahora se mira, pero no se pánico-compra… todavía.

Lo importante para portafolios es el mecanismo: petróleo es puente hacia inflación. Si el crudo sube y se sostiene, suben expectativas de inflación, se tensionan yields y la tasa de descuento se vuelve un viento en contra para segmentos sensibles a tasas. Por eso, el shock puede terminar sintiéndose más en bonos y yields que en el índice el primer día.

Qué vigilar: si hay evidencia de oferta física restringida, la reacción de breakevens (inflación esperada) y si el mercado pasa de “evento local” a “riesgo macro”.

Fuentes:

- Reuters (05-ene-2026) — “Oil up more than 1% in choppy trade as traders assess Venezuela upheaval”.

- Reuters (04-ene-2026) — “OPEC+ keeps oil output steady…”

- Reuters (05-ene-2026) — mercados globales y petróleo (wrapup) + comentarios Kashkari.

9) Comcast completa el spin-off de sus canales de cable: nace Versant (VSNT)

Comcast completó el 5 de enero la escisión de parte de sus redes de TV por cable en una nueva compañía pública llamada Versant Media Group, que empezó a cotizar en Nasdaq bajo el ticker VSNT. La operación forma parte del giro estratégico para concentrarse más en streaming, cine y TV, mientras el negocio tradicional de cable sigue perdiendo audiencia.

Versant agrupa marcas de cable que antes estaban bajo NBCUniversal (como USA Network, CNBC, MSNBC, E!, Syfy, Golf Channel) y también algunos activos digitales. Reuters reportó que la nueva empresa podría rondar ~US$7.000 millones de ingresos anuales, y que los accionistas de Comcast recibieron 1 acción de Versant por cada 25 de Comcast.

Este tipo de spin-offs suele traer “price discovery”: en los primeros días puede pesar más el flujo técnico (quién debe vender/comprar) que el valor fundamental. Luego el mercado se enfoca en disciplina de capital, deuda, y la capacidad de sostener caja en un negocio con presión estructural.

Qué vigilar: comportamiento inicial (flujos), guía de capital allocation y señales de estabilización (o deterioro) del cash flow de cable.

Fuentes:

- Reuters (05-ene-2026) — “Comcast completes cable spinoff as Versant Media set to begin trading on Nasdaq”.

Cierre: esta semana el mercado se deja guiar por empleo y tasas. Si el NFP confirma enfriamiento con salarios contenidos, se refuerza la narrativa de recortes. Si sorprende con fortaleza o salarios, la conversación vuelve a “tasas altas por más tiempo”, y ahí la dispersión entre sectores se amplifica.